最近「日本はオワコンすぎる!」とよくテレビやネットで騒がれていますよね。

「オワコン」とは一時は栄えて繁栄していたけど、今では皆から飽きられて見捨てられてしまっているということです。

日本は少子高齢化によって2008年の1億2,808万人から人口が右肩下がりに減り続けています。

2021年現在は1億2,570万人ですが、2048年には9,913万人になると言われており、今後もどんどん人口が減っていくであろうとの予想がされています。

(出所:国立社会保障・人口問題研究所の推計)

さらに結構物価が上がって苦しいのに政府は「防衛費UP」や「消費税15%」など増税をチラつかせてます。

これだと、外国から「日本はオワコンすぎるなぁ!」などと言われても仕方ないですよね(^^;

そこで今日は「日本がオワコンすぎる4つの理由」と「将来のための立ち回り方」について、ももたろうこと、2級ファイナンシャルプランニング技能士が解説していきたいと思います。

スポンサーリンク

日本がオワコンすぎる4つの理由

日本がオワコンすぎる!と言われる理由は様々ですが、特にこの4つが原因ではないのかな?と考えています。

- 教育インフレ

- 社会保険料アップ

- 給料が上がらない

- 日本の雇用体系

それではひとつずつ解説していきたいと思います!

教育インフレがヤバイ

近年、大学の学費が年々高騰しています。

理由は少子化です。大学側も運営を維持してくために一人当たりの授業料を上げざるを得ないのです。

国公立大学で月44,650円が4年間。 合計2,143,200円。

僕立大学理系学部で月93,073円が4年間。 合計4,467,520円。

(参考:伊予銀行コラムサイト「iyomemo」)

県外大学なら、さらに家賃(寮費)や仕送りも必要になります。家賃と生活費で月100,000円仕送りするとすると、4年間なので4,800,000円になります。

総額で国公立なら約700万円、僕立理系なら1000万円弱も必要になります!

兄弟が居るなら、2倍、3倍必要になります。

これが、年々徐々に上がっていく…となったらどうでしょうか?

将来の老後資金も必要なのに、子供の学費だけでも貯めれる気がしない!

となって子供を産むのを諦めたり、二人目を諦めたり…などと考えてしまいますよね。

そうなると、少子化の加速に拍車が掛かってしまします。

「日本オワコンすぎるじゃん!」って言われても仕方ないと思うくらい深刻だと思います(泣)

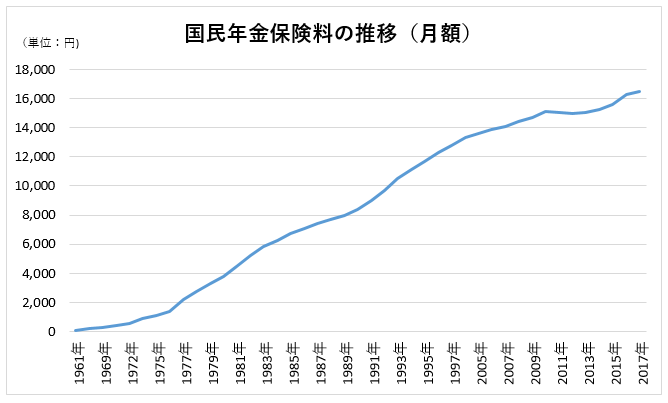

社会保険料アップ

社会保険料といわれる健康保険料や年金保険料もガンガン上がっています。

理由は少子高齢化の影響です。

保険の恩恵を受ける人=年金を貰う高齢者が増え、逆に保険料を支払う労働人口が減っているので、保険料を上げないと当然成り立ちませんよね。

(「年金の学び」より)

現在の国政では、残念ながら少子高齢化を止められていないので、今後もガンガン増えていくと思われます。

受給開始年齢もさらに引き上げられるというような噂もあり…

このままだと年金を貰う前に死んでしまうよー

って思っちゃいますよね。

通常、65歳から年金を受給できますが、場合によっては早く受給できる「繰り上げ受給」を受けるっていうのもありかもしれないです。

最速で60歳から受給できるようにできますが、この場合は65歳から受給する場合と比べて月額受給額が(生涯)24%下がるので、よーく検討が必要です。

上がらない給料

取られる社会保険料が増える一方、貰う方の給料は昔と変わらぬ水準で、残念ながら横ばいで推移しています。

それも、主要先進国の中で日本だけがです。

外国の物価が上がっていってるので、輸入品が全部高くなっていっています。

農林水産省によると日本の食料自給率は、生産額ベースの67%、カロリーベースの37%しかないのです。

カロリーベースとは?

メニューにもよりますが食卓に並んでいる食料の総カロリーの37%が国産で残りの63%が輸入品だということです。

つまり、日本は手取り給料が上がっていない(むしろ下がっている)のにも関わらず、外国の物価高の影響を大きく受けてしまいます。

そうすると、物の値段だけが上がり「貧困まっしぐら」になっているということです( ゚Д゚)

なんで給料が上がらないのか?は次の項目に関係してきます。

日本の雇用体系

日本がオワコンすぎる!と言われる大きな理由のひとつに外国と大きく異なる「日本の雇用体系」が大きく関係しています。

例えばアメリカであれば、「ジョブ型」雇用といって”営業”や”プログラマー”など専門的な役割に応じて雇用されるような形態が一般的です。

そして、結果が出ない人は割りとあっさり解雇されます。

僕が勤めている会社にも、たくさん外資系企業の方が訪問されますが、「以前来ていた○○は解雇されたんです」などとよく言っているので、

へ~!本当にそういう制度なんだな!

って驚きを実感しています。

対して、日本は勤続年数に応じて昇給する「年功序列」がまだまだ根強く残っています。

そして、法に守られているのでよっぽどのことがなければクビにされることはなく、結果を出せない人もたくさん会社に居ます。

それに、結果が出せなくても「年功序列」で給料がある程度上がっていきます。

そうすると、どうなるかというと「頑張らない人」が増えます。

失敗を避けてある程度やっとけば、ある程度給料はあがりますもんね。

頑張らない人が居るから、外国と比べて「仕事の効率」や「生産性」が悪く、結果もそれなりになる。

だからいつまでも成長せず、諸外国に置いていかれている状態になっているんです(^^;

「日本がオワコンすぎる!」といわれるなかでの将来のための立ち回り方

ここまで読んでくださり、「日本オワコンすぎてヤバイ!」って少しでも思って下さった方はまともです!

でも将来に備えて何から始めて良いか分からない!と言う方へFPの視点から解説したいと思います。

- 毎月の収支をざっくり把握

- 毎月の固定費をひとつずつ見直していく

- 生活費の6ヶ月分を貯金する

- 投資を始める

- 長期で淡々と積み立てを続けていく

です。僕は、5番目まで来て淡々と積み立てをしていますが、年間200万円くらいまで貯められるようになりました。(2022年)

FPとして僕が家族の将来のために試行錯誤してきた内容を詳しく解説していますので、興味がある方はぜひご覧になってください!

「家計の黄金比率」で4人家族の各予算を計算!何を使い過ぎてるのかを簡単に把握!

→「食費」や「住宅費」などの各項目の予算を収入に応じて計算できるツールがあります。

年100万円削減した固定費削減チェックリスト

→僕がまとめた資料ですが、何をどう削減すれば良いか分かるようになっています(o^-^o)

この他にも、財テクというほどではないですが、僕がFPを勉強する間で学んだことや、家計管理のk実践により試行錯誤してきたことが、僕のこのブログに詰まっています。

時間あるときに他の記事も見てってくれるととても嬉しいです!

【まとめ】日本がオワコンすぎる4つの理由!将来のための立ち回り方をFPが徹底解説!

いかがでしたでしょうか?

日本がオワコンすぎる4つの理由として

- 教育インフレで学費出費増

- 社会保険料増で出費増

- 給料は上がらず物価が上がる

- 日本の雇用体系からくる生産性の低さ

の4つと、そんな日本で暮らしていくために、将来のための立ち回り方の手順として

- 毎月の収支をざっくり把握

- 毎月の固定費をひとつずつ見直していく

- 生活費の6ヶ月分を貯金する

- 投資を始める

- 長期で淡々と積み立てを続けていく

を紹介してきました。

とにかく取られるお金や支払うお金=出て行くお金は増えるのに、貰うお金は変わらないか減るとかいうオワコンな状況がこのまま暫く続いてくと思われます。

貯金しないとなあ…

と思って暮らしているうちに、じりじり貧しくなって子どもの大学どころか、普通の生活でも毎月赤字になって老後は貧困まっしぐら…

このようになるんではないかと危機を感じて、僕はFP資格を取って家計を究めようと思いました。

あなたの危機意識を少しでも高められたなら嬉しいです!

僕の肌感ですが、最近は政府も今までに無いくらい少子化対策を進めているように感じます。

そして、日本はG7のメンバーにも入る世界でも有数の先進国であることには変わりはありません。

悪いことばかりではないので、今後に期待して頑張っていきましょう(o^-^o)

スポンサーリンク

スポンサーリンク

コメント