住宅購入は人生の1つの大きな夢ですよね!しかし、それと同時に人生で最も大きい支出の1つと言われています。大多数の方が「住宅ローン」の借り入れをするようになるかと思いますが

- うちの世帯年収なら住宅ローンの目安はいくら借り入れできるのか?

- 月々の無理のない返済額はいくらになるのか?

- 金利は「固定」「変動」どっちがいい?

など、いろいろと悩みが出てきますよね。

我が家も漏れなく住宅ローンを組んでいますが、当時結構急いでいてバタバタと契約してしまい、熟考できなかったのが少し後悔でした。

そこで今回は、世帯年収ごとの住宅ローンの目安はいくらなのか?紹介しつつ、後半では、無理のない最適額をツールを使ってシミュレーションできるようにしました!

これから家を買うので、家計を見直したい!

という方には「家計の黄金比ツール」で4人家族の各予算を計算!あなたの使い過ぎはココ!の記事がおすすめです!

スポンサーリンク

世帯年収ごとの住宅ローンの目安はいくら?返済月額は?

20代・30代・40代の平均世帯年収なら住宅ローンの一般的な目安はいくらなのか?返済月額はいくらになるか?シミュレーションしてみました。

年収によって「借り入れ可能額」があるのですが、そこから月額返済額を割り出しました。

(参考:総務省「2021年家計調査」)

- 【20代平均】

⇒平均世帯年収:438万円/借り入れ目安:2,628万円/返済月額目安:7.3万円

- 【30代平均】

⇒平均世帯年収:584万円/借り入れ目安:3,504万円/返済月額目安:9.4万円

- 【40代平均】

⇒平均世帯年収:730万円/借り入れ目安:4,380万円/返済月額目安:12.2万円

若いほど収入も少ないので借り入れ額が必然的に少なくなってしまいますが、返済期間を長く取れるので、返済月額を低く抑えることができます。

対して、年齢を重ねるほど、収入が多くなり、たくさん借り入れができるようになりますが、返済期間が短くなってしまうので、返済月額がどうしても高くなってしまいます。

僕的には退職までに完済するのがおススメです。

ちなみに退職金で残りを完済というのはおススメしません。

退職金は老後資金に必要だからです。

世帯年収で適した住宅ローンの目安額と返済月額は?【20代平均編】

20代の平均世帯年収は、438万円です。(参考:総務省「2021年家計調査」)

この年収の場合は、2,628万円の住宅ローンの借り入れが目安になります。

根拠は、一般的に借り入れ額は年収の6倍相当が妥当と言われているところで、これ以上借り入れ額が多くなると、家計における「住宅費」の割合が異様に増えて、家計のバランスが著しく崩れてしまうところにあります。

そうなってしまうと、家計を維持していくために、例えば子供の教育費が積立できなくなったり、食費や娯楽費その他の費用を無理して削っていく必要が出てくる可能性があります。

いくら若くても限界があるし、完済まで継続しなければならないので無理は辞めましょう!

また、この年収の場合、さきほどの家計のバランスを崩さず無理なくやっていける返済月額の目安は7.3万円になります。これ以上返済月額が増えると、どこかで無理する必要が出てきてしまいます。

このくらいでローンを組める銀行や商品を探します。

世帯年収で適した住宅ローンの目安額と返済月額は?【30代平均編】

30代の平均世帯年収は、584万円です。(参考:総務省「2021年家計調査」)

一気に上がりましたね!あなたの家庭はいくらくらいありますか?

この年収の場合は、3,504万円の住宅ローンの借り入れが目安になります。

また、この年収の場合、家計のバランスを崩さず無理なくやっていける返済月額の目安は9.4万円になります。

「40代になればもっと収入が上がるから、多めに借り入れしよう!」

というのは絶対に辞めた方が良いです。

これから、パンデミックやリーマンショックみたいなことが起こらない保証が無く、先はどうなるか分からないので、今の収入を基準に考えることを僕は強くおすすめしています。

できれば「残業代」や「ボーナス」も返済の基準に入れない方が良いです。

僕の経験ですが、勤めている会社の業績によりボーナスがすごく下がった時期や、残業禁止令が出た時期があり収入が結構変動したからです。

「残業代」や「ボーナス」は「臨時収入」みたいに考えて返済にはあてずに貯金や投資をしていくのがおすすめです!

家族旅行の費用なんかにあてるのも良いかもですね。

世帯年収で適した住宅ローンの目安額と返済月額は?【40代平均編】

40代の平均世帯年収は、730万円です。(参考:総務省「2021年家計調査」)

この年収の場合、4,380万円の住宅ローンの借り入れが目安になります。

また、この年収の場合、家計のバランスを崩さず無理なくやっていける返済月額の目安は12.2万円になります。

この年代あたりからローンを組むと、退職後にもいくらかローンが残りがちになります。

退職金で残りを返済する場合は、老後の資産形成をしっかりシミュレーションしておく必要があります。

老後資金については、僕の老後資金は夫婦でいくら必要?最適な目安や貯蓄額をご紹介!の記事にてシミュレーションできるツールを紹介していますので、気になる方は是非試してみてください(^^)

世帯年収で適した住宅ローンの目安額と返済月額は?【あなた編】

では、あなたが住宅ローンを組む場合をシミュレーションしてみましょう!

下記のツールに世帯年収を入れると

- 住宅ローンをいくら借りられるのが妥当なのか?

- 月々いくらずつの返済額にすれば良いのか?

の目安が分かるようになってます!

住宅ローンの返済シミュレーション

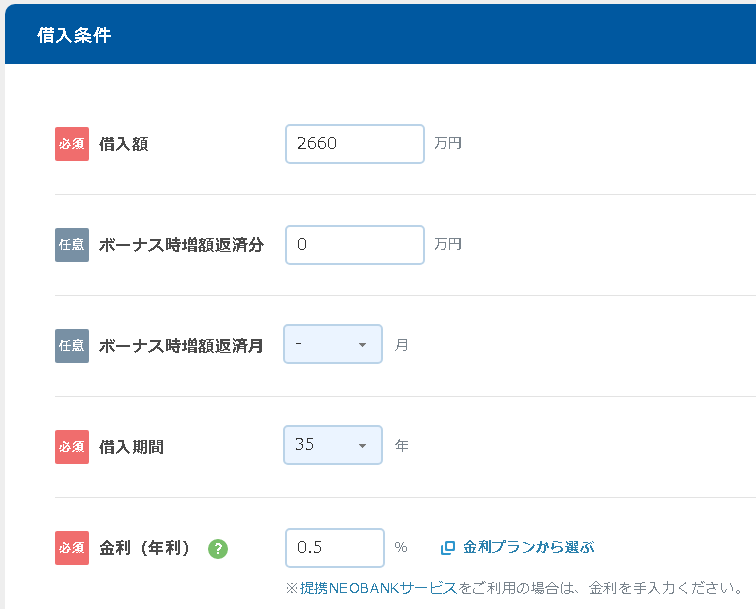

次に、先ほどの情報を元に住宅ローン返済シミュレーションでシミュレーションします。

金利・借入期間・ボーナス返済有無など、様々条件を入れてあなたが借り入れした場合の返済シミュレーションが細かくでき、とても便利です。

下図で入れている条件は

20代 / 年収440万円 / 35年借入 / 変動金利0.5%

で試算しています。

金利0.5%というのは、変動金利クラスの金利ですが、もっと安いところもあります。

全期間固定なら金利は1%を超える水準になってきます。

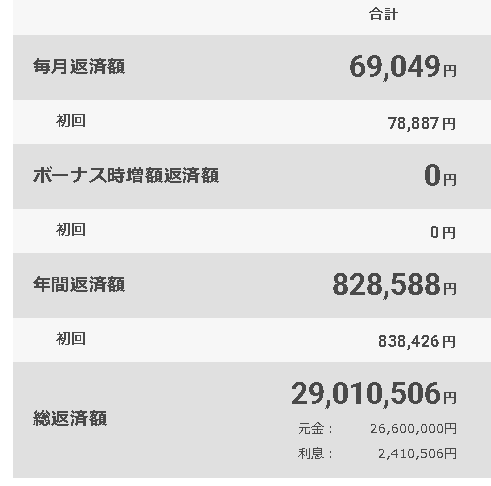

すると…毎月の返済額として、下記のような結果がでます。

先ほど、20代の平均世帯年収:438万円で、返済月額の目安は7.3万円というお話でしたので、この条件なら範囲に入っていますね!

「どのくらいの家を買うか?」ではなく、「どのくらい借りられるか?」という考えで家作りを始めるのが一番大切です!

僕は、当時全然知識が無かったので、「どのくらいの家を買うか?」を最重要視してしまったのでいろいろと苦労がありました…(;^_^

家を買われる前には是非いろんなパターンでシミュレーションをしてみてくださいね。

金利について

金利は全期間固定・期間固定・変動などの種類や銀行・商品によってまちまちです。

<全期間固定金利>

→金利は変化しないけど金利が割高。

<変動金利>

→金利が割安。ただし将来金利が上がると月々の返済金額が上がる。

<期間固定>

→全期間固定と変動の中間。10年固定や20年固定などがありその間だけ固定金利。

因みに、僕はめちゃめちゃ迷いましたが、金利が割高の「全期間固定型」で契約をしました。

契約当時、結構「金利は今が底」とか言われていたのと、過去の金利推移を見ると、一昔前は1年もあれば1~2%くらいは平気で金利が変化していたためです。

今は、変動と固定の差は1%あるかないか、くらいの差しか無いので、それなら!という感じで決めました。

また、損・得ではなく、返済金利が変化しない「安全」をお金で買ったようなイメージです。

「変動金利」か「固定金利」どっちを選ぶかは、永遠のテーマと思いますが、僕的には絶対こっちの方が良い!というのは無いです。

それぞれメリット・デメリットがあるので、それぞれの特性を知り、自分たちのライフスタイルに合致する方を選べば、それで良いと思います。

【まとめ】世帯年収ごとの住宅ローンの目安はいくら?無理のない最適額をシミュレーション!

いかがでしたでしょうか?

今回は、「世帯年収ごとの住宅ローンの目安はいくら?無理のない最適額をシミュレーション!」ということで、

- 世帯年収で適した住宅ローンの目安額と返済月額は?【20代平均編】

⇒平均世帯年収:438万円/借り入れ目安:2,628万円/返済月額目安:7.3万円

- 世帯年収で適した住宅ローンの目安額と返済月額は?【30代平均編】

⇒平均世帯年収:584万円/借り入れ目安:3,504万円/返済月額目安:9.4万円

- 世帯年収で適した住宅ローンの目安額と返済月額は?【40代平均編】

⇒平均世帯年収:730万円/借り入れ目安:4,380万円/返済月額目安:12.2万円

-

世帯年収で適した住宅ローンの目安額と返済月額は?【あなた編】

のラインナップでお送りしてきました。

先ほども言いましたが、先に考えるのは、「我が家はどのくらい借りれるのだろうか?」を知ることです。その用意できる予算の範囲内で「どのくらいの家を買おうか?」を考えていけば、失敗は避けることができるはずです。

大手のハウスメーカーさんなどは、プロのファイナンシャルプランナーさんを付けてくれたりします。

- 家庭の収入はいくらか?

- 子供は何人で、進学はどこか?

- 家計の支出はいくらか?

- ローンの借入はいくらにするか?

など細かく条件を入れて、「ライフプラン」というのを組んでくれます。

僕も友人にファイナンシャルプランナーさんを紹介して貰い、ライフプランを組んで貰いました。ライフプランを組めば、将来どこで財政難になるか?などがグラフで把握できるので分かりやすく、おススメです!

少しでも参考になれば嬉しいです!(^^)

スポンサーリンク

スポンサーリンク

コメント