今回は「貯金の仕方でおすすめの手順」として低収入でも楽に貯めるコツをmomotaroこと2級ファイナンシャルプランニング技能士がお送りします!

最近は物価が上がって、なかなか貯金できないですよねー!(泣)

我が家もなんですが、子育て世帯は特に、将来のために蓄えておきたいけど、今は今で物要りだから貯まらない…

具体的な貯金の仕方でおすすめの手順や方法があるなら知りたいところですよね!

我が家は嫁さんがお金に無関心なので、僕が家計管理をしてます。

最初は全然知識もありませんでしたので、全く上手くできませんでした。

でもしっかり勉強してお金のプロである「ファイナンシャルプランナー」の資格を取ってからは、たくさん家計の見直しができ、年に200万円くらいは貯金できるようになりました!

今回は、僕が勉強してきた知識を元に実践してきた、低収入でも楽に貯めていける、貯金の仕方おすすめのコツや手順をお伝えしていきますね!

スポンサーリンク

貯金のコツでおすすめの手順!低収入でも楽に貯めるコツとは?

- やる気を出す

- 家計の収支を把握する

- 項目ごとに順番に支出を見直していく

- 生活費の6ヶ月分を貯金する

- 投資を始める

- 淡々と積み立てていく

簡単にまとめるとこのような手順です。

我が家は去年1年間で、年間200万円くらい貯まりました。

最初から超簡単に!というわけではなく、最初はもちろん赤字でしたが、それなりに努力してここまでできるまでに数年かかりました。

いきなり劇的に改善するのは無理です!

自分や家族が、将来お金に困らないようにと思い、子供を抱っこで寝かしながらスマホで勉強したり、嫁さんと何度も家族会議をしたり試行錯誤を重ねてきました。

そんな我が家がやってきた貯金の仕方なので、興味がある方は是非このまま読んでみてくださいね!

僕がお金の勉強をするために読んだ本でおすすめは↓こちらで紹介していますので良かったら是非見てくださいね!

お金の勉強本ランキング5選!FPが吠えた初心者にも分かりやすい本とは!?

楽に貯めるコツとは?

まず、すぐにお金が稼げるというのは「詐欺」しかないです!

僕たち庶民が楽に増やそうと思ったら、「長期積立をして複利の恩恵を受ける」ということに限ります!

複利って?

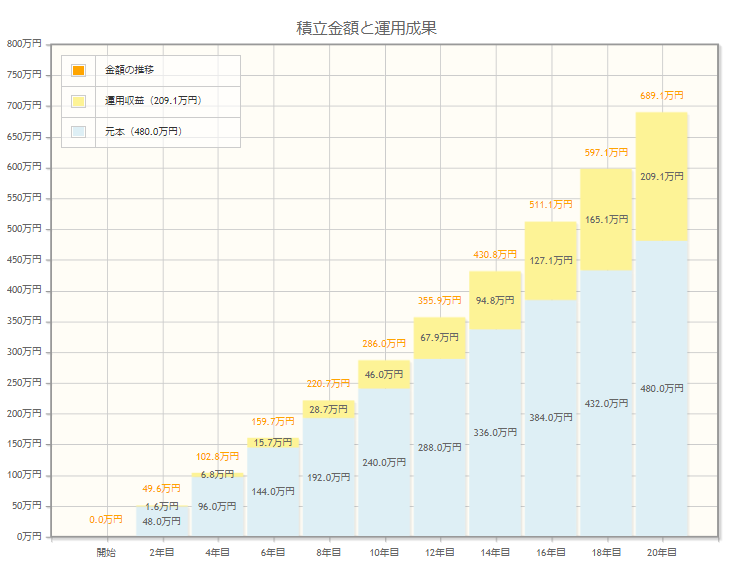

例えば日本を代表する総合商社である「伊藤忠商事」の株にNISAで月々2万円投資したとします。

2022年9月から積み立てを始めたとして、このときの伊藤忠商事の配当率は3.44%でしたが、計算の都合上、同じ配当で20年間積み立てを続けると、下記のような結果となります。

引用:金融庁 資産運用シミュレーション

黄色い部分が運用で増えた部分ですが、最初は微々たるものだけど、年数を重ねるごとに増え方が大きくなっていることが分かると思います。やばくないですか?特に後半!

これは、どういうことが起きているか?というと…

【1年目】

2万円×12回=元本24万円

配当金は、24万円×3.44%=8,256円

合計:248,256円

【2年目】

2万円×12回=元本24万円 + 248,256円(1年目の持ち越し)

配当金は、488,256円×3.44%=16,796円

合計:505,052円

このようにただ2万円を積み立てしているだけで、配当金がどんどん増えていきます。

いわゆる「利子に利子が付いていく」ような感じで、投資の界隈では、「雪だるま式」とかいわれています。

雪だるまも最初はなかなか大きくならないけど、後半は少し動かすだけで、めっちゃ大きくなりますよね!あのイメージと全く同じです。

これを「複利効果」といいます。

決して「ネズミ溝」とか怪しいやつではないので安心してくださいね(^^;

貯金の仕方おすすめの手順)その1:やる気を出す

貯金の仕方おすすめの手順に戻りますが、まず最初は…

家計を改善して、いっぱい貯金してやるぞ!!!

という熱意が大事です!!

やる気が無いままに、だらだら続けるとそれなりの結果しか出ず、ただ時間がもったいないだけなので、それなら辞めた方が良いと思います。

この記事を読んでくれているということは、貯金したい!という現状に満足できず、ある程度熱い気持ちがある方だと思っています。

もっとやる気を出すためには…

- 貯金する目標額を具体的に決める。

- 貯金して何をしたいか具体的に妄想する。(旅行したいとかいろいろと書き出してメモするともっと良い。)

- 子供が進みたい進路があったがお金が無いので挫折して貰うことを想像する。

- 老後、お金が無いのに病気などで働けなくなったときのことを想像する。

などです。「お金があったらこうしたいな!」というポジティブな願望も大切ですが、「お金が無いとこうなってしまう!」というネガティブな不安を具体的に想像する方が、やる気が出てきたりします。

僕は、どちらかといえばネガティブな不安を解消したかったので「ちゃんとやろう!」と思って動き出した方です(o^-^o)

貯金の仕方おすすめの手順)その2:収支を把握する

貯金の仕方おすすめの手順2番目は「毎月の家計の収入と支出の実績を把握すること」です!

収入は誰もが把握していると思いますが、「自分が月々いくらお金を使っているか知らない」という方は意外と多いです。

「月々どのくらい支出があるか?」が分からないと、見直しや分析のしようが無いですもんね。

収支を把握する方法ですが、家計簿アプリで実績をつけていくのがおすすめです。

- 家計簿マネーフォワード

- Zaim- お金が貯まる人気家計簿

- 家計簿レシーピ!レシート読み取り・家計簿アプリで管理

この辺りのアプリがおすすめです。

僕は、Zaimを使っています。夫婦で共有できたり、項目ごとに支出を分析できる機能があったりして便利です。

家計簿って面倒ですけど、夫婦で協力してつけていけば、面倒くささが半減です(^^)

貯金の仕方おすすめの手順)その3:項目ごとに支出を見直していく

貯金の仕方おすすめの手順3番目は「項目ごとに支出を見直していくこと」です!

下記のうち、該当するものがいくつあるか見てみてください。

- どういう保障内容の生命保険に、月々いくら払っているか把握していない

- 車の保険も何年も同じ

- 車検はいつも知り合いのところか、買ったところでやる

- 貯金は普通預金しかない

- NISAやiDecoを利用していない、むしろ何?って感じ

- 格安キャリアのスマホを利用していない

- 家庭の月々の支出がいくらぐらいなのか知らない

- ふるさと納税をやっていない

- 家族の各種サブスクを把握しておらず、何年もそのまま

- 毎月赤字でボーナス補填している

当てはまる項目が多いほど、見直しがいのある家計です!

「たくさん該当してるよ!」という方は、見直せば相当貯金ができる、伸びしろがスゴイ家庭だと思います。

因みに我が家も当初は全て該当していましたが、現在では全て見直しをしました(^^)

保険や通信費など、毎月定額払っているいわゆる「固定費」は、ほとんどの場合今の生活レベルを落とすことなく、見直しができるので最初に取り組めば、実績が出やすくて次に進みやすいです!

何の項目を使い過ぎているかは、↓の記事を是非参考にしてください!

「家計の黄金比率」で4人家族の各予算を計算!何を使い過ぎてるのかを簡単に把握!

貯金の仕方おすすめの手順)その4:生活費の6ヶ月分を貯める

貯金の仕方おすすめの手順その4として、家計を見直しつつ、生活費の6ヶ月分程度の貯金を進めていきます。(自営業の方は公的保険が会社員より手薄なので1年分が安心です。)

参考:リベラルアーツ大学 第79回生活防衛資金はいくら貯めれば良いか?

例えば病気や怪我をしたときなど大きな支出や一時的に働けなくなったときのために蓄えておく目的と、投資をやる上で精神の安定を保つためです。

これをいわゆる「生活防衛資金」といいます。

これは次の投資で積み立てしていくための、大切な土台作りになります!

2人以上世帯の生活費平均は290,865円※になっていますので、6ヶ月分なら、180万円くらいの生活防衛費になります。

※参考:総務省 家計調査2022年平均

持病があって、それなりに入院している僕の肌感ではありますが、「6ヶ月分も要らないかも」と思いました。

それは過去に、1ヶ月間入院したときや手術をしたときでも約10万円くらいの支出で済んだからです。

これは、高額医療費制度といって、収入区分によりますが、窓口で支払うお金の自己負担上限額が月額〇〇円と決めれれているからです。

出典:全国健康保険協会 健康保険月額負担上限額

貯金の仕方おすすめの手順)その5:投資を始める

次に、貯金の仕方おすすめの手順その5ですが、投資で積み立てを始めます。

好きな証券口座を開きます。僕のおすすめは…

- SBI証券

- 楽天証券

- paypay証券

- 野村証券

この辺りがおすすめです。

全てスマホで取引ができます(^^)

因みに僕は、全て開設しています!

目的別に分けている感じですが、管理も大変なので面倒な人は1つで良いと思います!

ポイントは、トレーダーみたいに頻繁に売り買いするのではなく、定期的に同額を購入し続けることです。

売ってしまった時点で、配当金の積み上げがストップして、最初に言った将来の「複利」の恩恵が受けられなくなるからです。

同じ銘柄ばかりっていうのもダメで、業種や商品が偏らないように分散します。

因みに僕は500万円分くらいを運用(放置)しています。

どんな金融商品があって、それぞれどんな特徴があるのかなど、初心者にもオススメできる比較的安全な投資をこちらで紹介しているので、良かったら是非覗いてくださいね(^^)

投資でおすすめは何?初心者でも少額から安全に始められる金融商品をFPが徹底解説!

貯金の仕方おすすめの手順)その6:淡々と積み立てる

先ほども言いましたが、途中で辞めてしまうと後半戦での「複利」の旨みが無いので、非常に勿体ないです。

積み立てしている金融商品は売ってしまわず、「その4」で貯めた生活防衛資金でなるべくやり繰りしていくようにした方が、後半戦が簡単に貯まりやすくなります。

また、生活防衛資金があることにより、心にある程度余裕を持って積み立てができると思います。

あっ、因みに生活防衛資金で投資はしない方が良いです!

余裕が無くなるので、「淡々」とできなくなり、変な所で手放してしまったりします。

昔の僕がそうでしたので、反面教師にしてください(;^_^

とにかく頻繁に売り・買いしないに限ります。

イメージとしては、値上がり分の利益を狙う「トレード」ではなく配当金や分配金を積み上げる「長期預け入れ」のようなイメージです。

子供の大学入学などでお金が必要になったときには、ある程度売って現金化すると思いますがそのときに値下がりしていて損をする可能性ももちろんあります。

そこが株式投資のリスクではあります。

しかし、長く積み立てしていればそれだけ配当金や分配金も積み上がっているので値下がりしていたとしても損をする可能性が低くなります。

また、金融商品は現金化に少し時間がかかるので、貯金の仕方として「生活防衛資金」と「投資資金」は別で考えるのがおすすめです!

【まとめ】貯金のコツでおすすめの手順はコレ!低収入でも楽に貯める秘密をFPが徹底解説!

いかがでしたでしょうか?

「貯金のコツでおすすめの手順はコレ!低収入でも楽に貯めるコツを徹底解説!」ということで

- やる気を出す

- 家計の収支を把握する

- 項目ごとに順番に支出を見直していく

- 生活費の6ヶ月分を貯金する

- 投資を始める

- 淡々と積み立てていく

のラインナップでお送りしてきました。

短期で簡単に儲けるなどというのは、まず無理だし、あるとすれば詐欺です。

まずはやる気を上げ、収支を把握して分析して、順番に身の回りの支出を見直して足元を固めましょう。

そして生活防衛資金を貯め、投資にガンガンまわして長期で淡々と積み立てしていきましょう!という手順でした。

スポンサーリンク

スポンサーリンク

コメント